微信关注,获取更多

微信关注,获取更多 由于受到最近毁灭性飓风和持续罢工行动的影响,美国 11 月就业增长在此前一个月几乎停滞之后出现反弹,且超过预期。

美国 11 月季调后非农就业人口录得增长 22.7 万人,为 2024 年 3 月以来最大增幅,超过预期的 20 万人,前值由 1.2 万人上修为 3.6 万人。美国 11 月失业率录得 4.2%,符合预期,前值为 4.10%。美国 11 月平均每小时工资环比增长 0.4%,高于预期的 0.3%,与前值持平;同比增长 4%,超过预期的 3.9%,同样与前值持平;

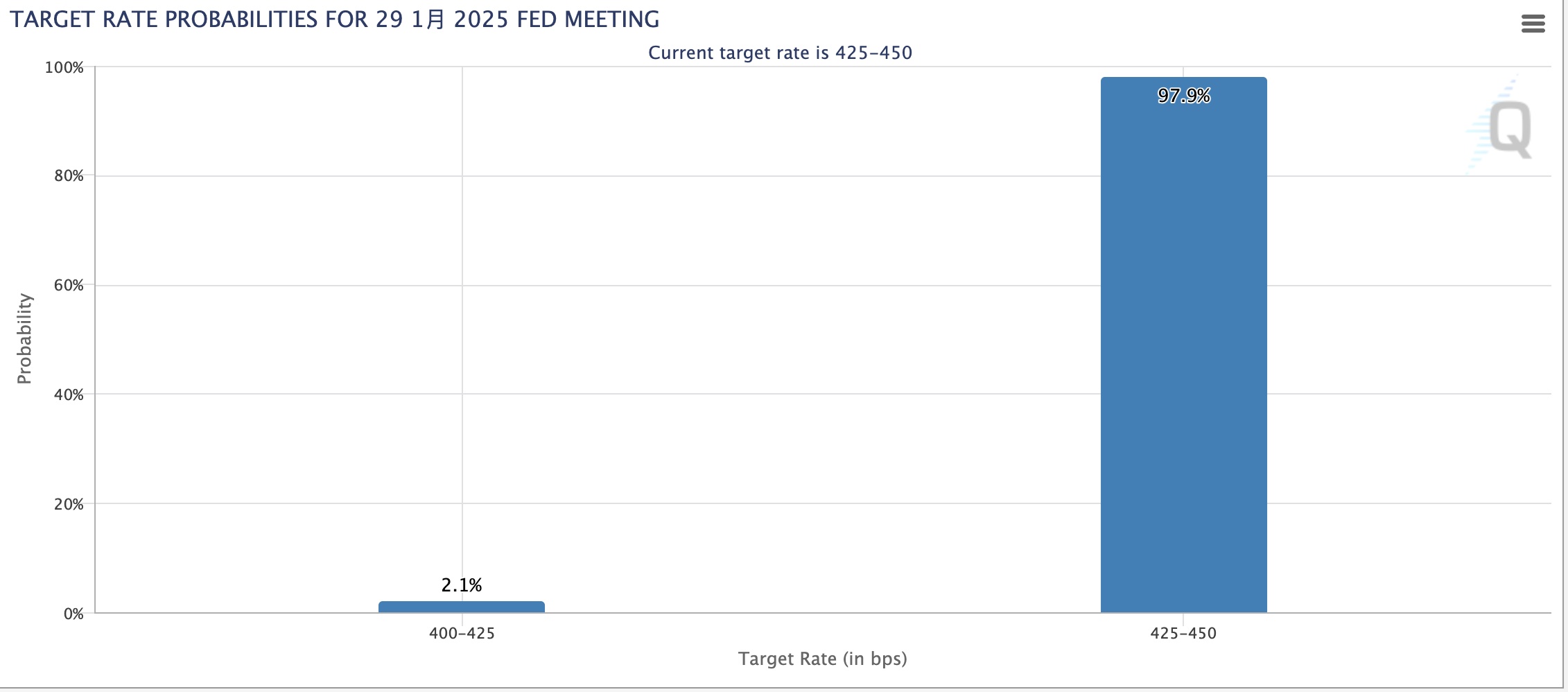

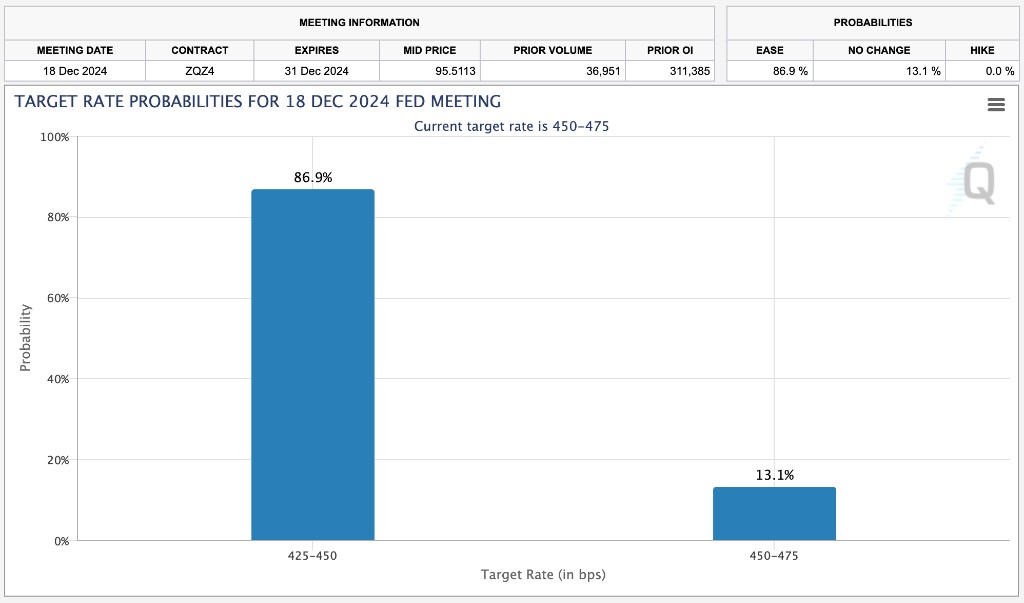

非农数据公布后,美国短期利率期货上涨,因为交易员押注美联储降息的可能性加大。交易员现在认为 12 月美联储降息的可能性为 85%,而就业报告发布前为 67%。

美元指数短线下挫 25 点。现货黄金短线走高 7 美元,一度收复 2640 美元关口。非美货币普遍走高,欧元兑美元突破 1.06;美元兑瑞郎日内跌幅扩大至 0.5%;英镑兑美元短线涨近 30 点。

美国劳工统计局称,医疗保健、休闲和招待、政府和社会援助等行业的就业呈上升趋势,零售业就业岗位减少。

美国 11 月份创造的就业岗位之所以较上月大幅反弹,主要是因为 10 月份的读数受到了飓风和波音公司罢工的拖累。市场参与者已经普遍预料到 11 月份的数据将超过基本趋势。

机构分析指出,非农就业增长几乎符合目标。但平均每小时工资月率看起来强劲,达到 0.4%,超出预期。且失业率上升并不是好事,尤其是在劳动力参与率下降的情况下。

分析师称,乍一看这份报告,我们并没有看到经济衰退的迹象。就业市场并没有跌至谷底,但确实有放缓的迹象。考虑到美联储的基准利率,目标区间的上限为 4.75%,比核心通胀率高出一个多百分点,进一步降息的理由仍然站得住脚。

非农就业报告是美联储在 12 月会议上决定是否连续第三次降息之前要考虑的最后一批大数据之一。美联储主席鲍威尔本周表示,美联储可以在降息问题上 “更加谨慎一点”,因为美国经济 “状况非常好”,通胀水平略高于此前的预期。

美国银行更担心在美联储 12 月利率决议前公布的 CPI 数据可能成为其降息的阻碍。该行称,如果将在 CPI 数据再次出现大幅月度上升,那么 “美联储可能很难坚持降息”。

目前美联储 12 月降息的预期已经被充分消化,围绕其降息前景的争议主要集中在明年。

分析师 Anstey 认为,鉴于今天报告中的一些复杂信号,下周的 CPI 通胀报告可能会对美联储 2025 年利率预测产生相当大的影响。鉴于今天发布的工资涨幅超出预期,服务业通胀(不包括住房)将特别值得关注。

分析师 Joseph 表示,市场基本上预计美联储将在 12 月降息,但随后美联储将在 1 月、3 月和 5 月跳过降息,最终在 6 月或 7 月再次降息。考虑到即将公布的经济数据,我们认为目前这种观点并非不现实。这与三个月前预测的 2025 年每次会议的降息幅度相比,是一个重大转变。

未经允许不得转载:美港股投资 » 美国 11 月非农超预期,但美联储 12 月降息仍箭在弦上