微信关注,获取更多

微信关注,获取更多

华尔街大行分析师们基本已经公布了年度预测,他们的平均预测是标普 500 指数将上涨 10% 左右,这与历史平均水平相符。在美股经历了两年高于历史平均水平的涨幅之后,大多数策略师目前的普遍预期与历史平均水平相符。

分析师对标普 500 指数的预测从 6400 到 7007 点。这意味着较上周五收盘水平 6090 点的涨幅在 5% 到 15% 之间。这一区间比去年的目标区间要窄,许多分析师的预期回报率都在 8%-10% 之间。

以下是分析师认影响美股 2025 年走势的主要因素

美国当选总统特朗普提议对贸易政策和商业监管进行一些激进的改革。其中一些提议,如新关税和更严格的移民政策,预计将对商业造成不利影响,可能会抑制需求,同时引发通胀。这种不确定性使得预测来年变得异常困难。除了他们的基本情景预测外,许多策略师一直在谈论牛市和熊市情况。

但负面影响可能有限。分析们认为特朗普的政策并不会带来最坏的结果。相反,他们把这些看作是为更为温和的政策开标。此外,策略师们认为,低税率和放松管制带来的有利因素将抵消任何潜在的不利因素。

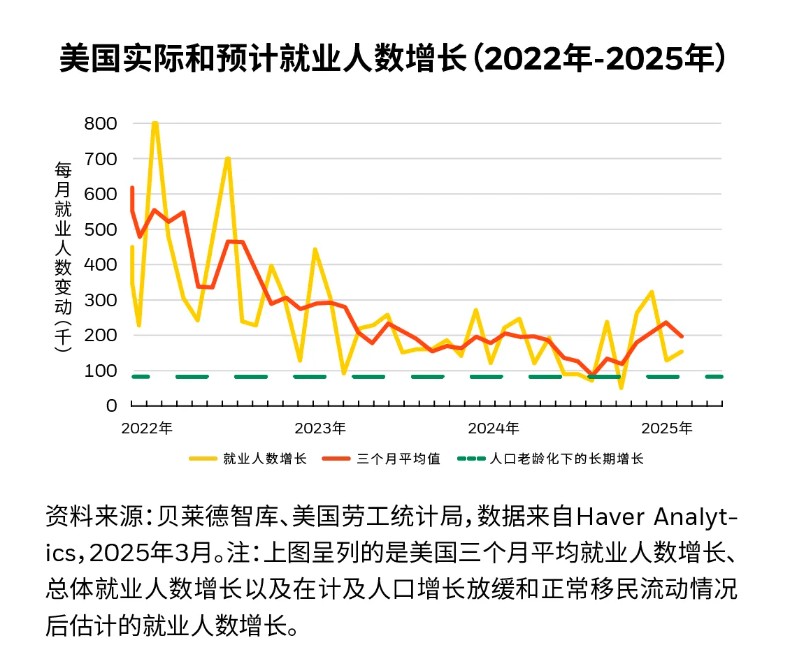

分析师预计美国经济将继续增长。随着就业创造降温和家庭财务状况正常化,经济增长可能不会像复苏初期那样火热。但增长仍然是增长,这对收入有利。一个不那么鹰派的美联储会有所帮助。

企业利润率有望上升。美股公司还没有完全意识到近年来为提高运营效率所采取的措施。这包括战略性裁员和招聘以及升级技术。由于正的经营杠杆,即使是适度的销售增长也可能转化为显著的利润率增长。较低的通胀应该有助于降低成本,但这可能会随着贸易政策的演变而改变。

预计盈利增长将进一步扩大。目前的牛市在很大程度上是由 “壮丽七雄” 科技巨头股票推动的,因为这些公司的盈利增长一直非常强劲。分析师目前预计,随着七大巨头的增长降温,标普成分股中 “其他 493 家” 成分股将实现更好的盈利增长。

但是所有策略师都承认美股估值很高,他们认为这限制了上涨潜力。不过,高估值并不一定意味着明年的低回报。2025 年的价格增长将更少地与估值扩张有关,更多地与盈利增长有关。

总而言之:支持盈利增长的基本面是稳固的。目前的估值高于历史平均水平,但并不值得警惕。像往常一样,存在很多不确定性。但总的来说,美国股市的前景是有利的。

2025 年标普 500 指数目标价

以下是对标普 500 指数 2025 年目标点位以及每股收益预测的 14 个总结,其中包括策略师评论中的重点内容。

瑞银:6400 点,257 美元

“今年特朗普内阁任命后股市反弹,我们预计明年上半年股市将温和下跌,因为美国经济增长放缓。一旦盈利预期降至更现实的水平,2025 年下半年应该会更好。”

摩根士丹利:6500 点,271 美元

“展望 2025 年,我们认为投资者保持对市场领导者变化的灵活性仍然很重要,特别是考虑到最近选举结果带来的潜在不确定性。这也是为什么我们维持一个比正常情况下更大的牛熊偏差的原因——基础情景:6500;牛市情景:7400;熊市情景:4600。”

高盛:6500 点,268 美元

“我们预计净利润率将在 2025 年增长 78 个基点,达到 12.3%,随后在 2026 年进一步增长 35 个基点,达到 12.6%。我们的经济学家认为,特朗普政府将对进口汽车和部分从中国进口的产品征收有针对性的关税。他们还假定对国内制造商征收 15% 的公司税。总的来说,这些政策变化对我们每股收益预测的影响大致相互抵消。”

摩根大通:6500 点,每股收益 270 美元

“美国股市应该会继续受到不断扩大的商业周期、美国例外论 (帮助扩大人工智能周期和盈利增长)、全球央行持续的宽松政策以及美联储第一季度 QT 缩减的支持。与此同时,美国家庭正受益于紧张的劳动力市场,坐拥着创纪录的财富 (过去一年增加了 10 万亿美元,截至 24 年第二季度达到约 165 万亿美元,自新冠疫情以来增加了 50 万亿美元),以及潜在的能源价格下跌。地缘政治不确定性加剧,政策议程不断演变,给前景带来了不同寻常的复杂性,但机遇可能大于风险。放松管制和更友好的商业环境的好处,以及释放生产率提高和资本配置的潜力,可能被低估了。”

CFRA: 6585 点

“这一新的目标点位综合了基本面、技术和历史因素,受到美国实际 GDP 2.4% 的预期增长和标普 500 指数营业利润 13% 的增长的影响,并受到通胀数据和利率持续下降的支持。在连续两年两位数的增长之后,第三年牛市的历史回报,加上相对于 10 年平均水平的估值过高 (使用当前的远期市盈率、市值与总收入、总企业价值与远期 EBITDA 指标),削弱了我们的乐观情绪,导致全年价格涨幅预测低于平均水平。”

加拿大皇家银行: 6600 点,271 美元

“数据告诉我们的是,又一个经济和盈利稳健增长的年份,一些政治顺风,以及通胀的一些额外缓解 (这应该会使标普 500 指数的市盈率上升) 可以使股市在未来一年继续走高。”

巴克莱银行:6600 点,271 美元

“对美国股市而言,我们认为宏观利好因素将超过明年的负面因素。……我们预计,到 2025 年,大多数行业将受到反通胀利润率压力和美国以外地区增长放缓的影响,而大型科技公司将继续抵消上行影响。”

美国银行:6666 点,275 美元

“准备好迎接周期性的地狱吧。9 个原因:(1) 经济衰退,(2) 美联储降息,(3) 利润加速,(4) 回流,(5) 生产率周期,(6) 从每个人都在科技上花钱转变为在所有方面都在科技上花钱,(7) 市政当局翻新以吸引企业,(8) 产能紧张/制造业支出不足,(9) 至少自全球金融危机以来,周期性行业的定位最轻。”

BMO: 6700 点,275 美元

“牛市能够、将会、也应该不时放慢步伐,这是一段消化期,反过来只会凸显长期牛市的健康状况。因此,我们认为,2025 年的投资环境将更加正常化,各个行业、规模和风格的表现将更加平衡。”

汇丰银行:6700 点

“我们预计明年的股票回报将集中在盈利增长上,因为估值更加过高……总体而言,我们预计盈利将增长 9%,其中包括放缓但仍有弹性的美国经济和一些利润率的扩张。”

德意志银行:7000 点,282 美元

“注意力集中在周期后期指标上,而周期早期指标一直在上升。我们看到周期的各个方面尚未开始,包括减少库存、技术以外的资本支出、资本市场与并购、贷款增长以及世界其他地区的增长。由于新一届政府可能出台的政策变化对经济增长既有正面影响,也有负面影响,因此排序将是关键,但我们预计经济增长仍将是重中之重。在上一轮贸易战的几轮中,随着贸易战升级,股市出现抛售,随后又促使局势缓和。”

Yardeni Research: 7000 点,290 美元

“就在特朗普在 2016 年 11 月 8 日赢得总统大选后,我们观察到经济和股市被 ‘动物精神’ 所激发,这个词是约翰·梅纳德·凯恩斯创造的,意思是自发的乐观主义。既然特朗普在 11 月 5 日赢得了第二个任期,动物精神又回来了……”

凯投宏观: 7000 点

“这些预测是基于美国经济不会阻挡股市泡沫的假设,而股市泡沫是在围绕人工智能的炒作中膨胀的,现在看起来比以前大胆得多。但我们并不介意仅仅因为该指数已经上涨,并且对特朗普获胜的消息做出了非常积极的反应,便以此上调预测。一个关键原因是,我们认为他的政策将对美国和其他地区的经济增长产生净负增长。此外,如果我们将重大财政扩张排除在可行假设之外是正确的,那么美国企业的利润可能不会从企业税的进一步削减中得到提振。尽管如此,我们仍坚持对标普 500 指数的现有预测,因为我们认为特朗普的当选不会破坏经济,也不会阻止人工智能泡沫的膨胀。”

富国银行:7007 点,274 美元

“总的来说,我们预计特朗普政府将迎来一个对股市越来越有利的宏观环境,而美联储将缓慢降息。简而言之,就是股市继续上涨的背景。”

总的来说,华尔街分析师仍看好明年每股涨势。但要准确预测一年后股市的走势是极其困难的。除了需要考虑的数不清的变量之外,还有一些完全不可预测的发展。随着新信息的出现,策略师们通常会修改他们的目标。华尔街大行的股价预测应被视为指南针,而不是 GPS。

未经允许不得转载:美港股投资 » 美股明年至少涨 5%?华尔街大行年终预测来了:全员看涨!