微信关注,获取更多

微信关注,获取更多 1 月 27 日至 2 月 2 日当周重磅财经事件一览,以下均为北京时间:

下周重点关注:美联储、欧洲央行将先后发布利率决议,欧美四季度 GDP 数据以及核心 PCE 通胀指标,苹果、特斯拉等科技巨头财报登场。

此外,还有 2 月 1 日特朗普关于关税的言论,A 股等多个亚洲市场春节休市,美国参议院委员举行听证会审议特朗普对霍华德·卢特尼克的商务部长提名,鸿蒙智行推送 OTA、鸿蒙智行尊界 S800 亮相等。

“超级央行周” 来袭

周四美联储、欧洲央行将先后发布利率决议,此外瑞典央行、加拿大央行、巴西、南非央行将纷纷公布利率决议。

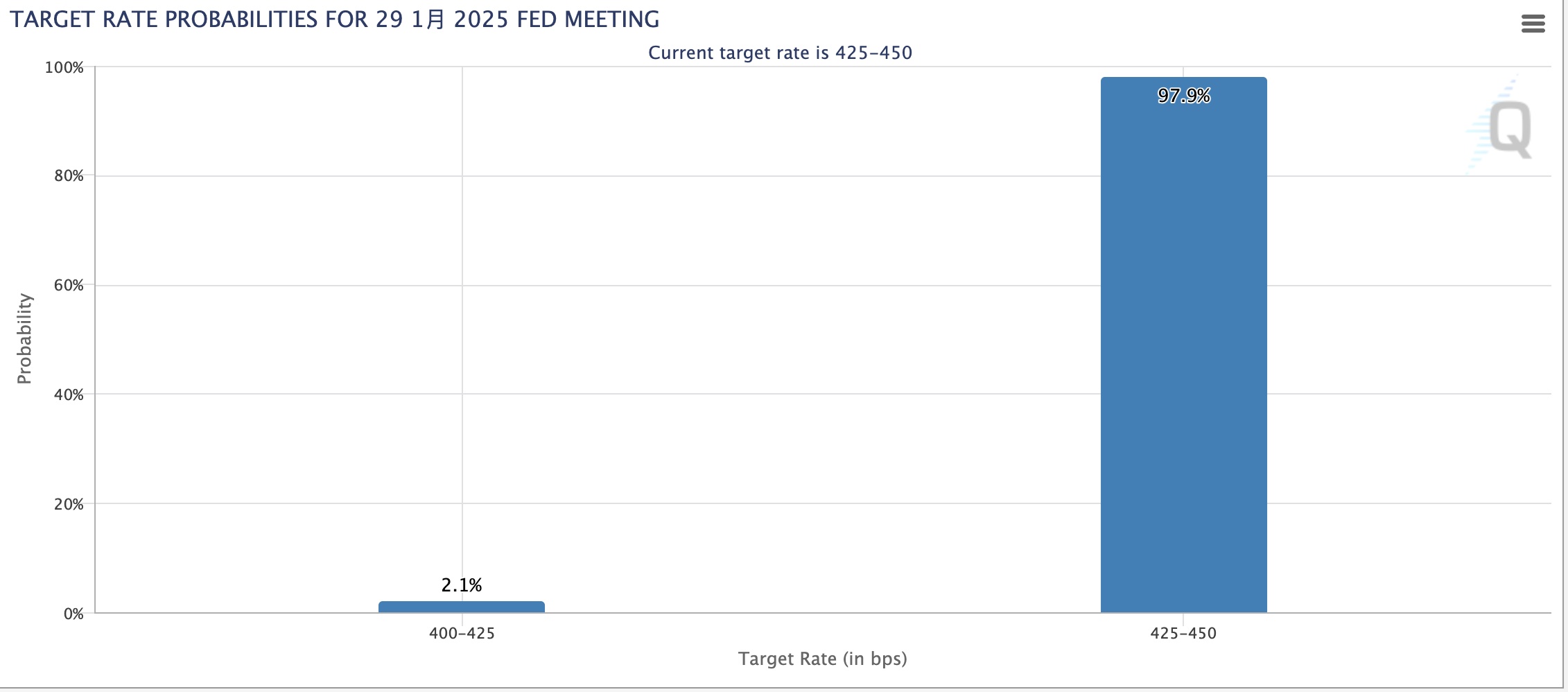

美联储 FOMC 公布利率决议

首先,美联储利率决议将于北京时间下周四凌晨公布,在需求强劲、通胀持续的背景下,人们普遍预计维持借贷成本稳定。在 12 月的会议上,政策制定者暗示今年只会降息两次。

目前,芝商所的 “美联储观察” 工具显示,市场预计该行下周降息 25 个基点的概率仅为 2.1%。

PIMCO 首席投资官 Ivascyn 认为,美联储需要等待特朗普政策及美国经济数据的进一步明确,近期多项消费者调查显示通胀预期回升,表明加息的可能性 “确实存在”;同时警告,当前美国股债估值差异已逼近历史极值,若鹰派政策推高美债收益率,美股或同时承压。

尽管如此,特朗普近期多次对美联储施压,呼吁减息以刺激经济,这无疑为市场增加了悬念。此外,美联储的言辞也将影响美股市场情绪和资金流向,投资者需密切关注美联储主席鲍威尔的发布会,

- 欧洲央行公布利率决议

欧洲央行管理委员会周四将作出今年首次降息决定,几乎可以肯定将利率下调 25 个基点,投资者将在随后的欧央行行长拉加德新闻发布会中寻找线索。

由于决策者对特朗普可能征收的关税心存疑虑,且对通胀风险相对乐观,进一步降息的可能性很大。

欧洲央行行长拉加德此前在接受媒体采访时表示,欧央行将继续逐步降息,她还强调欧央行会考虑渐进式降息,政策制定者有信心通胀率将在 2025 年达到 2% 的目标。

欧美 GDP 数据

当周的经济数据也值得关注。美国第四季度实际 GDP 初值报告和个人消费支出(PCE)数据将接连发布,而核心 PCE 是美联储最青睐的通胀指标。此外,德法等欧元区四季度 GDP 也将发布。

接受彭博调查的经济学家预测,政府对第四季度 GDP(即商品和服务生产总值)的初步估计显示,年化增长率为 2.7%。此前,美国连续两个季度的增长率都达到 3% 左右。这得益于强劲的劳动力市场,有助于解释美国为何继续跑赢欧洲和世界各地的发达经济体。

周五公布的美国月度家庭支出数据可能预示着 2025 年继续增长势头。经济学家还预计,个人收入和支出报告将显示美联储青睐的通胀指标核心 PCE 较上月略有回升。

与美国形成鲜明对比的是,预计未来一周的数据将显示法国经济 2024 年最后几个月陷入停滞,德国经济也将略有萎缩。

同样定于周四发布的欧元区 GDP 数据显示,欧元区经济增长乏力,延续了多年来的低迷趋势。德国经济萎缩、法国经济停滞以及意大利经济微弱扩张拖累了整个地区经济,预计该地区整体经济仅增长 0.1%。

苹果、特斯拉等科技巨头财报登场

美股财报季进入发布高潮期间,美股科技巨头和能源股,以及欧股奢侈品股将纷纷公布业绩。

美股科技公司方面,苹果、微软、Meta、特斯拉等 Mag7 巨头财报将集中在周三、周四公布。市场普遍关注苹果能够继续保持增长,特斯拉方面则关注其交付数据和未来的增长潜力。两者的财报发布或撼动美股走势。

AI 芯片股方面,发布财报的有阿斯麦、英特尔、IBM 等,三季度阿斯麦订单仅为市场预期的一半,由于非 AI 领域的需求疲软,公司下调了 2025 年销售指引,关于四季度 AI 方面的订单表现。

此外,还有周五埃克森美孚和雪佛龙两家油气公司发布财报,欧股奢侈品股路易威登将于周二发布财报。

A 股等多个亚洲市场春节休市

根据沪深交易所发布的关于 2025 年春节休市安排的通知,1 月 28 日(星期二)至 2 月 4 日(星期二)休市,总共休市 8 日,2 月 5 日(星期三)起照常开市。另外,1 月 26 日(星期日)、2 月 8 日(星期六)为周末休市。

对于沪港通/深港通下的港股通交易,沪深交易所表示,1 月 28 日 (星期二) 至 2 月 4 日 (星期二) 不提供港股通服务,2 月 5 日 (星期三) 起照常开通港股通服务。另外,1 月 26 日 (星期日)、2 月 8 日 (星期六) 为周末休市。

此外,港股将从 1 月 28 日下午开始休市,同样将休市至 2 月 4 日,中国台湾交易所休市至 1 月 31 日。

其他亚洲国家方面,韩国首尔证券交易所休市至 1 月 30 日,越南河内证券交易所休市至 1 月 31 日。

关注 2 月 1 日关税情况

特朗普 2.0 关税成为关注焦点。虽然关于贸易关税的行政命令明显缺席,但据央视新闻报道,特朗普最初提到自 2 月 1 日起,对来自加拿大和墨西哥的进口商品征收 25% 关税的可能性。

本周晚些时候的后续评论没有那么强硬——考虑到对来自中国的进口商品征收 10% 的关税——尽管突显出贸易讨论仍有多少在变化。可以理解的是,政府正在敲定细节,包括广度、程度和实施。

德银此前表示,总统备忘录为总统实施关税提供了更多的行政权力,而且特朗普政府似乎有意制造不确定性,市场不应过于自满。4 月 1 日将是一个重要时间点,备忘录指示某些部门和机构进行特定审查并在此之前发布报告,这可能是新关税提案的催化剂。

其他重要数据、会议及事件

- 美国参议院委员审议特朗普对霍华德·卢特尼克的商务部长提名

美国参议院委员会将于 1 月 29 日举行听证会,审议特朗普提名的商务部长候选人霍华德·卢特尼克 (Howard Lutnick)。卢特尼克在华尔街从业多年,在美国金融圈内人脉较广,是此次大选期间特朗普的主要募资者之一。

据悉,美国商业部长提名人 Lutnick 资产至少 8 亿美元,与 800 家公司有关联。美国联邦政府道德办公室公布的文件还显示他在至少 800 个法律实体中担任角色。披露信息显示 Lutnick 的资产至少价值 8.06 亿美元。这位商业部长提名人披露的资产范围很广,最高级超过 5000 万美元。Lutnick 列出了 12 项在此范围的资产,包括在 Cantor Fitzgerald、纽马克和 BGC 的持股。

- 鸿蒙智行推送 OTA、鸿蒙智行尊界 S800 亮相

1 月 23 日,据鸿蒙智行消息,鸿蒙智行将于本月 27 日推送 OTA,覆盖智驾、座舱、安全、娱乐、互联五大核心领域共 80+ 功能升级,将应用于问界、智界、享界全部在售车型。

此外,近日,华为常务董事余承东在微博发布了一条视频。预告了鸿蒙智行旗下 “时代旗舰” 尊界 S800 将要上春晚的消息,还在视频中透露了新车搭载的黑科技——融合感知光幕玻璃,其采用了先进的染料液晶技术,通过电压精准控制液晶分子的偏转,实现秒级响应的调光速度,调光速度小于 1 秒。并且创新性地引入了融合感知手势调光技术,通过高精度传感器识别用户手势,实现对后排玻璃的便捷调节。用户只需手指轻滑,即可轻松控制玻璃的明暗程度,尽显奢华。

打新机会

当周(1 月 27 日-1 月 31 日)A 股市场有 2 只新股上市,分别是 N 亚联、N 海博。美股市场将有 8 只新股上市。

未经允许不得转载:美港股投资 » 本周重磅日程:美联储、美股财报和特朗普,哪个会有意外?