微信关注,获取更多

微信关注,获取更多 美国正着手颠覆其一手建立的全球贸易秩序,开启一个充满不确定性的新时代。

美国总统特朗普(Trump)周三备受关注的声明代表着一场豪赌,旨在改变特朗普几十年来一直认为占美国便宜的全球经济关系,尽管美国经济已从疫情中复苏,且令其他发达国家羡慕不已。

特朗普的举措引发了人们对滞胀冲击的担忧,这种冲击将推高物价,同时使包括美国在内的更多经济体面临衰退风险。

特朗普宣布对主要贸易伙伴加征一系列关税,其中对欧盟加征的税率为20%,中国为34%,此举震惊了市场。摩根大通(JPMorgan Chase)的数据显示,这项针对进口商品的关税(还包括对所有国家普遍加征至少10%的关税)将使总体加权平均关税从宣布前的10%和去年的2.5%升至23%,为100多年来的最高水平。

经济学家表示,如果特朗普的政策转变不撤销,其影响可能堪比理查德·尼克松(Richard Nixon)于1971年做出的推翻美国与战时盟友在二战期间创建的安排的决定,美国政府在二战期间同意美元以每盎司35美元的价格兑换成黄金。

摩根士丹利(Morgan Stanley)首席美国经济学家迈克尔·盖彭(Michael Gapen)表示,这将标志着“可能是自上世纪70年代初尼克松让我们放弃金本位制以来,美国在根本上重塑税收贸易结构的最大胆尝试”。

盖彭表示,他的银行之前给客户的意见是,对于规模更大、范围更广的关税带来的风险,市场过于自信了,但周三的声明“甚至比我们想象的还要广泛”。

这位美国总统反复无常、混乱地推行其贸易计划,已经令企业投资和消费者信心降温。这些计划已包括对中国商品征收20%的关税,对汽车进口征收25%的关税,以及对现有贸易协定未涵盖的加拿大和墨西哥商品征收25%的关税。

GlobalData TS Lombard首席美国经济学家史蒂文·布利茨(Steven Blitz)表示:“他们刚刚宣布了一项重大增税措施,主要针对企业,但与大多数企业税一样,这些税将转化为更高的消费者价格。而且你不可能通过提高税收来发展经济”。

达特茅斯学院(Dartmouth College)贸易经济学家和历史学家道格拉斯·欧文(Douglas Irwin)表示,周三宣布的关税上调幅度尤其大,因为它们没有豁免通常得以免税的三分之二的进口商品,例如咖啡、茶叶和香蕉等,这些商品在美国国内的产量并不大。

与特朗普2019年与中国的贸易战相比,这些关税将涵盖更广泛的商品。耐克(Nike)一半的鞋子产自越南,该国面临46%的关税。分布在中国、台湾和韩国的一个消费电子产品制造商网络将面临至少25%的关税。这些关税豁免石油、天然气和精炼产品。

毕马威(KPMG)首席经济学家黛安·斯旺克(Diane Swonk)表示,关税上调会加大消费者经通胀调整后收入遭受重创的风险,恐使美国经济在今年陷入衰退。她表示,与关税声明前的预期相比,美国宣布的一系列关税措施相当于“最坏的情况”。

此外,目前尚不清楚贸易伙伴将如何回应,这意味着不确定性可能会在未来一段时间内保持高位。“如果关税的目标是让企业搬迁到美国,这并不能实现,因为你无法确定在三到五年内(当你建好工厂时),关税是否还会保持不变,”斯旺克表示。

2024年美国经常账户赤字(衡量贸易和海外收入的广泛指标)达到1.1万亿美元,这让特朗普及其盟友意识到重塑全球贸易的必要性。

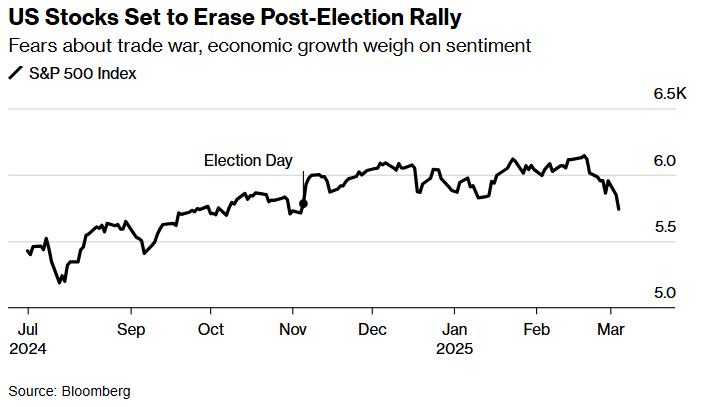

关税有望带来新的收入,但可能会让金融市场付出高昂的代价。过去两年资产价格高企反映出投资者押注,鉴于技术进步以及很难实现的“软着陆”前景,美国经济相对于其他国家而言处于有利地位。软着陆是指通胀下降的同时,失业率不会大幅上升。

特朗普接手的美国经济正在稳步增长且通胀率下降,但同时也面临着诸多薄弱环节,包括房地产市场冻结、劳动力市场降温和股市估值过高。

特朗普长期以来一直将贸易逆差视为经济疲软的迹象。但在特朗普政府试图缩小这些逆差的过程中,外国可能会减少购买美国国债,或者减少在美国股票、房地产和私人债务市场上的剩余资金。

“此次事件带来的真正痛苦将是我们与世界其他地区达成的资本流动协议破裂,”布利茨表示。“这种认为你可以打破贸易成规而不破坏资本流动方面的想法是幻想。”

Piper Sandler的经济学家估计,周三宣布的关税可能会推高物价,并将经通胀调整后的国内生产总值(GDP)增速拉低2.6个百分点。如果各国通过对美国出口商品加征10%的关税进行报复,这将使美国经济增速再下降0.7%。

经济增长疲软或停滞以及物价上涨的双重压力会使美联储处于非常棘手的境地,尤其是在美国经济刚刚经历了一段高通胀时期之后。

问题在于,各国央行应如何应对负面供应冲击,例如油价飙升。负面供应冲击会限制经济体生产商品或服务的能力。一些生产商的价格会突然上涨,但被经通胀调整后的收入下降所抵消,而经通胀调整后的收入下降对整体经济增长构成压力。

标准的货币政策理论认为,如果预计这些冲击将导致受影响商品的价格一次性上涨,那么政策制定者应该“忽略”这种冲击,换句话说,不要改变在冲击发生前原本计划采取的利率行动。

但知易行难。如果关税引发的价格上涨导致全球生产流程的重新排序,而这一过程需要数年时间才能完成,那么官员们可能很难宣称这种价格上涨是暂时的。

最终结果是,美联储官员可能会等到经济活动放缓和失业率上升,才会试图通过降息来缓冲需求受到的冲击。

未经允许不得转载:美港股投资 » 特朗普关税新政重塑全球贸易秩序,美经济迈入高度不确定时代