微信关注,获取更多

微信关注,获取更多 日本将成首个与美国谈判关税的国家

一场关键的谈判即将在华盛顿拉开帷幕。日本将在本周四与美国展开贸易对话。这不仅是一场关于关税与市场的博弈,更是对川普策略的一次大考:他会否对亲密的盟友网开一面?还是将贸易硬仗打到底?让我们一起来看看这场谈判的背景、焦点和可能的波澜。

4月17号,美日之间的贸易谈判即将展开。而日本,作为首个与美国正式谈判的国家,身上的担子可不轻,全世界都会关注这次谈判,究竟会走向什么样的结局。可以说,日本负着试探川普底线的重任。

自从川普上台以来,他用“对等关税”彻底动摇了全球贸易的根基,打算就此重塑贸易格局。对日本这个出口大国来说,即便24%的全面关税被暂停90天,但10%的基础关税,以及汽车和钢铝的25%关税,依然让日本压力山大。日本首相石破茂直言,这些关税是“国家危机”,语气中透着无奈与急切。

很多人其实会问,日本到底有没有筹码?这个问题可能需要辩证的看。日本作为美国在亚太地区的军事盟友,日本驻扎着约5.3万美军,是美国海外最大的军事基地之一,看起来日本深受美国的军事保护,难以动弹,但反过来看,日本也是美国军事和地缘政治影响力的重要延伸,是牵制中国最重要的前哨站,所以也不容有失。川普的国家安全团队,甚至计划在东京附近设立新的区域军事指挥部,深化美日安全合作。这种背景下,日本希望用军事上的忠诚换取贸易上的宽松。

可问题是,川普会买账吗?毕竟,他曾经就抱怨过美日安保条约对日本更有利,这次谈判会不会让双方的军事信任蒙上阴影呢?美国财长贝森特就透露了川普的策略蓝图:“我们很可能先与盟友达成协议。尽管在经济上不是很完美,但他们是可靠的军事伙伴。然后,我们可以集体向中国施压。”这番话点明了川普的算盘:先稳住日本等盟友,换取他们的支持,再联手应对中国。

但对日本来说,这并不简单。日本和中国的贸易联系紧密,2024年对华出口占了国家总出口的20%以上。如果完全倒向美国,加入对华经济施压,日本的出口企业可能损失惨重。日本首席谈判代表赤泽亮正表示,会根据谈判进程讨论包括汇率在内的议题,但并未承诺彻底站在美国一边。这种微妙的立场,让美日谈判多了几分不确定性。

日本也明确了几个目标。自己能做的包括,减少对美贸易顺差、增加在美投资、购买更多美国液化天然气,甚至愿意为美国农产品开放更多市场准入。但日本也有自己的底线。石破茂周一明确表态:“我们不会急于达成协议,也不会一味妥协。”他担心,如果日本在关税压力下显得软弱,可能会让其他国家觉得美国可以用“关税大棒”,逼迫盟友让步。

其中一个突破口可能是汽车。川普不止一次抱怨日本街头几乎见不到美国车,但有意思的是日本对汽车进口并没有额外的关税,很有可能单纯只是美国车在日本水土不服,如果这个时候日本政府能够给予美国车企更多支持,或许谈判会变得容易一些。

日本央行也在密切关注。前执行董事山本谦三指出,关税的不确定性让日本经济承压,央行短期内可能暂停加息,进入“观望模式”。央行需要明确最终美日之间达成的协议,以及协议带来的经济影响才好做决定。现阶段轻举妄动无疑是不负责任的。

阿吉认为美日之间的谈判还是值得谨慎乐观。原因在于现在贝森特在主导谈判,而他反复强调90天后,一切都会变得更清晰,拥有更多确定性。这在我看来,就是在向市场喊话,也向他原来华尔街的朋友喊话。另外,现在美债收益率好不容易有转头向下的趋势,如果谈判再出乱子,那么可能会引发更多的美债抛售,对金融系统产生重大威胁。除了金融层面,美国也不得不考虑政治层面,虽然这方面不是阿吉的强项,但是也一个不能忽略的考量。美国所有的盟友都会看着,最终日本落下一个什么样的结局。这也会产生深远的影响。

不过之所以谨慎,也是因为有以色列的前车之鉴。以色列总理内塔尼亚胡来白宫造访的时候,保证说要消除对美国的贸易逆差,但川普的反应却很平淡。当被记者问及是否会降低对以色列的关税时,川普回答:“也许不会。”他还提到美国每年为以色列提供数十亿美元的援助,暗示以色列的让步是理所应当的。最终的结果是虽然以方有了承诺,但美国还是将继续征收以色列17%的关税。以色列的贸易体量不大,难以对市场产生影响,但是从中看出了川普的强硬态度。如果这个态度也复制到了美日谈判中,那么接下来确实也不容乐观,需要引起警惕。

华尔街机构们非常悲观

一份政策到底有多大威力。今天美银的4月全球基金经理调查,就充分体现了这一点。机构投资者瞬间变脸。这次的报告,是过去25年来悲观程度排第五的调查结果,全球经济衰退的担忧飙升至20年来第四高,投资者正以前所未有的速度撤离美国股市。面对这种结果,我们投资者应该如何应对呢?又是否是一个难得的机会呢?

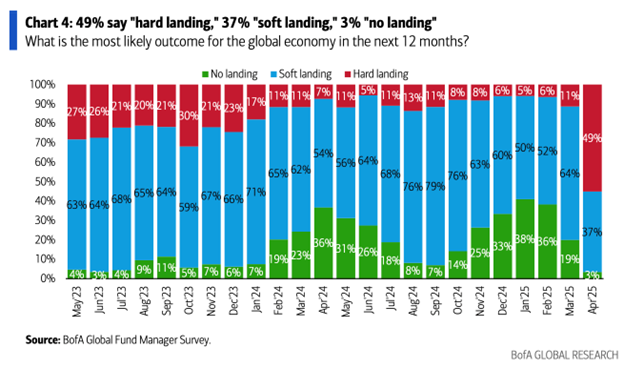

这张图或许可以最直观的反映机构们的变化。3月份的时候,只有11%的机构认为, 未来一年全球经济会出现硬着陆,结果一个月后,这个比例飙升到了49%,差不多一半,也就是说,川普的对等关税无疑是一个巨大的冲击波,各路的基金经理不得不重新评估对于未来经济前景的判断。

一份政策到底有多大威力。今天美银的4月全球基金经理调查,就充分体现了这一点。机构投资者瞬间变脸。这次的报告,是过去25年来悲观程度排第五的调查结果,全球经济衰退的担忧飙升至20年来第四高,投资者正以前所未有的速度撤离美国股市。面对这种结果,我们投资者应该如何应对呢?又是否是一个难得的机会呢?

这张图或许可以最直观的反映机构们的变化。3月份的时候,只有11%的机构认为, 未来一年全球经济会出现硬着陆,结果一个月后,这个比例飙升到了49%,差不多一半,也就是说,川普的对等关税无疑是一个巨大的冲击波,各路的基金经理不得不重新评估对于未来经济前景的判断。

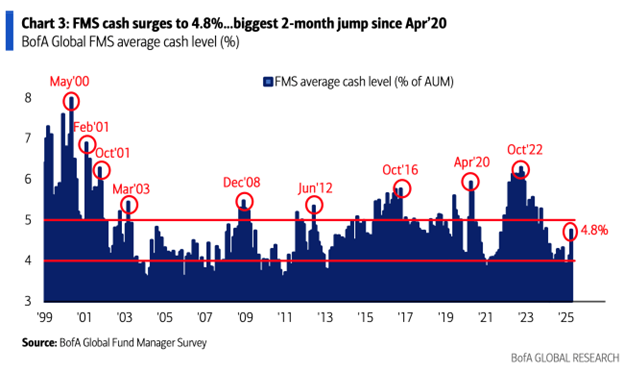

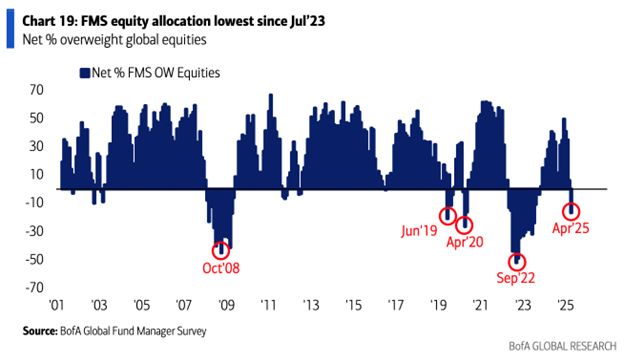

在这么悲观的预期下,基金经理们也就提升了现金仓位。一个月内,现金上升了125个基点,来到4.8%,创下了疫情以来现金仓位提升最快的两个月。在全球股票仓位上,有净17%的基金经理们低配了股票,创下2023年7月以来的最低配置水平。而专门在美股的仓位上,有净36%的机构都低配了美股,报告指出,2月以来的减持幅度,创了新的记录。

他们对于美股的盈利前景也转为了悲观。净28%的经理们对美股未来的盈利预期持负面看法。在利率上面,机构们也变得犹豫,原本上个月有近乎50%的基金经理们认为,美联储会降息2次,但是这个月就降到了34%,相比之下降息3次的预期从不到20%,提升到了25%。也就是说,经理们也没有共识,不清楚未来到底通胀和经济威胁,哪个影响大。

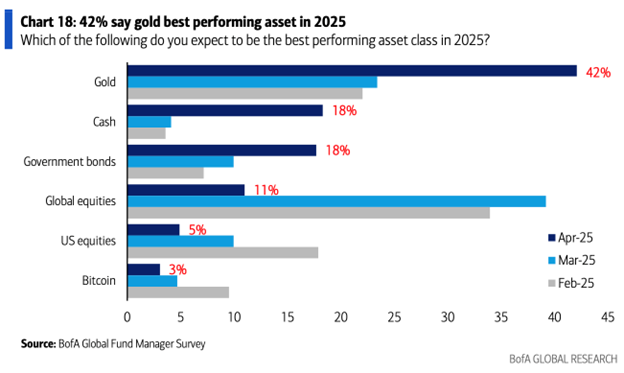

布局上,42%的经理们认为黄金会是2025年表现最好的资产,大幅超过上个月的23%,紧接着是现金,看好的比例为18%,而全球股票则从39%的第一,骤降到了11%,排在了黄金、现金和债券后面,可以看到机构们避险的情绪浓厚。美股更是排在了全球股票后面,表明基金经理们认为其他市场的股票表现会更好。这次做多黄金也成为机构们公认的最拥挤的交易。

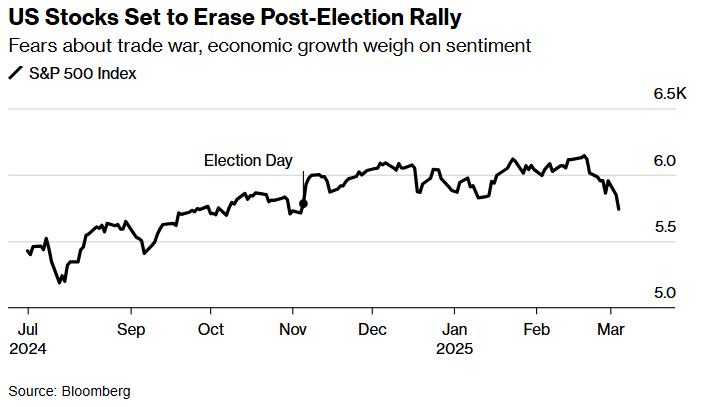

阿吉认为,如果仅从历史结果来看,机构们这么悲观,这么看空反而是一个很好的反向指标。我就在标普500的走势图上标注了美银圈起来的几个极端值,包括机构低配股票的极端值,和机构现金高位的极端值。蓝色虚线是低配的极端,黑色实线则是现金仓位高点。从图中可以看出,但凡出现这种极端值,都是接近股票的底部或者从底部反弹不久,未来应该看好,所以我对于未来的走势保持谨慎乐观。

当然也必须提醒的是,美银标注的极端值都是拿着后视镜看的。身处当下的我们并不能够确切的知道,指标是否已经到顶或者到底了。这种分析更多是帮我们厘清现在的情况在历史当中的相对位置。

未经允许不得转载:美港股投资 » 美日关税谈判启幕:日本试探川普底线,全球市场屏息以待